こんにちは。高円寺の税理士「大勝税理士事務所」です。

新しい機械の導入、社用車の購入、高額な業務用ソフトウェアの契約。事業成長のために設備投資は不可欠ですが、「リース」と「金融機関からの借入」、どちらの方法を選ぶべきか悩んだことはありませんか?

初期費用を抑えられたり手軽るなリースを選ぶべきか。はたまた、手間はかかるが総支払額を考えて借入で購入し、自社の資産とすべきか。

この選択は、単に支払い方法の違いだけでなく、会計処理や税金、さらには銀行からの評価にも影響を与える重要な経営判断です。

この記事では、資産やまとまった金額のサブスクリプションを導入する際に知っておくべき、リースと借入の違いを、会計・税務の観点からメリット・デメリットを交えて分かりやすく解説します。

リースと借入の根本的な違いとは?

まず、両者の基本的な仕組みを理解しましょう。

リース: リース会社が購入した資産を、企業が長期間にわたって「借りる」契約です。月々定額のリース料を支払うことで、資産を使用する権利を得ます。所有権は基本的にリース会社にあります。

借入: 金融機関から融資を受けて、企業が自ら資産を「購入」する方法です。購入した資産の所有権は自社にあり、金融機関には借入金を返済していきます。

この「所有権」の所在が、会計や税務の処理に大きな違いを生み出すポイントとなります。

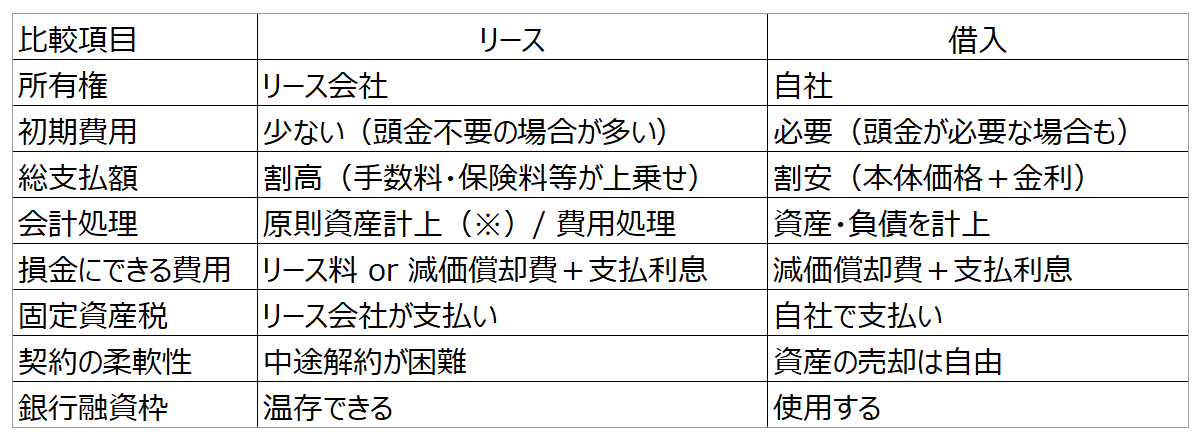

【比較表】一目でわかる!リース vs 借入

(※)中小企業の場合、多くのリース契約(ファイナンス・リース)で、月々のリース料をそのまま費用として計上する

簡便的な会計処理(賃貸借処理)が認められています。

会計と税務から見るメリット・デメリット

上記の比較表を基に、それぞれのメリットとデメリットを掘り下げていきましょう。

リースのメリット

初期投資を大幅に抑えられる: 頭金などが不要なケースが多く、まとまった資金がなくても最新の設備を導入できます。資金繰りを圧迫しない点は大きな魅力です。

管理業務の負担を軽減できる: リース料には固定資産税や保険料が含まれていることが一般的です。そのため、固定資産税の申告・納付や、保険手続きといった煩雑な事務作業をリース会社に任せることができます。

費用を平準化し、予算管理がしやすい: 毎月の支払いが一定額のため、コスト管理が容易になります。

【会計上のメリット】財務指標を良く見せられる場合がある: 中小企業の会計では、リース資産を貸借対照表(B/S)に計上しない「オフバランス」処理(賃貸借処理)が可能な場合があります。負債が増えないため、自己資本比率などの財務指標が悪化せず、金融機関からの見た目の評価上有利に働くことがあります。リース会計基準の変更によりオフバランスでなくなりますが、この点は割愛します。

陳腐化リスクに対応しやすい: 技術革新の速いIT機器などは、契約期間満了時に新しいモデルに入れ替えることで、常に最新の状態を維持できます。

リースのデメリット

総支払額が割高になる: リース料には、物件価格に加えてリース会社の利益、金利、固定資産税、保険料などが上乗せされるため、借入で購入するよりも総支払額は高くなります。

所有物にならない: あくまで「借り物」のため、契約が終了すれば返却しなければなりません。自社の資産として残らない点をどう評価するかが重要です。

中途解約が原則できない: 契約期間中に不要になっても、原則として解約はできません。解約する場合は、高額な違約金(残りのリース料相当額)が発生することがほとんどです。

借入のメリット

自社の資産になる: 購入した資産は、登記や登録を経て正式に自社の所有物となります。自由に売却したり、担保として活用したりすることが可能です。

総支払額はリースより安い: 支払うのは「物件価格+金利」のため、リースに比べて総支払額を抑えられます。特に、低金利の現在では金利面のメリットは大きくなります。

税務上のメリットを早期に受けられる場合がある: 減価償却の「定率法」を選択した場合、導入初期の減価償却費が大きくなります。そのため、利益を圧縮し、納税額を抑える効果がリースよりも高くなることがあります。

借入のデメリット

初期にまとまった資金が必要になる場合がある: 金融機関によっては、融資の際に頭金を求められることがあります。

事務負担が大きい: 資産の購入手続きはもちろん、固定資産税の申告・納付、損害保険への加入などをすべて自社で行う必要があります。

【会計上のデメリット】負債が増え、財務指標が悪化する: 貸借対照表(B/S)に資産と同時に「借入金」という負債が計上されます。これにより自己資本比率が下がるなど、財務指標が悪化するため、金融機関からの追加融資などに影響が出る可能性があります。

資産の陳腐化リスクを負う: 長期間使用するうちに資産の価値が下がったり、時代遅れになったりするリスクは、すべて自社で負うことになります。

【応用編】年間契約などの「サブスクリプション」はどう考える?

近年、業務用ソフトウェアなどで主流となっているサブスクリプションモデル。特に、年間ライセンス料など、まとまった金額を前払いするケースでは、会計処理に注意が必要です。

これは実質的に、サービスの利用権を前もって購入している状態です。

会計処理の原則: 支払った金額のうち、決算日時点でまだサービスの提供を受けていない期間に相当する分は「前払費用」としていったん資産に計上し、翌期以降に費用化するのが原則です。 (例:12月決算の会社が、7月に12万円の年間ソフトウェアライセンスを契約した場合、その事業年度の費用にできるのは6ヶ月分の6万円。残りの6万円は「前払費用」として来期の費用になります。)

【中小企業向け特例】短期前払費用の特例: 支払った日から1年以内にサービスの提供を受けるものであれば、支払った全額をその期の費用として処理できる「短期前払費用の特例」という便利なルールがあります。毎年継続してこの処理を行うことが条件ですが、多くの企業で活用されています。

まとまった金額のサブスクリプションは、リースのように初期費用を抑えつつサービスを利用できる手軽さがありますが、会計上は「費用の前払い」であるという点を理解しておくことが重要です。

結論:どちらを選ぶべきか?判断のポイント

最終的にどちらを選ぶべきか。以下の3つの視点から、自社の状況に合った方法を検討してみてください。

資金繰りと財務状況を重視するなら → 「リース」

手元の現金を残したい。

銀行の融資枠は、別の運転資金や投資のために温存しておきたい。

貸借対照表(B/S)をスリムに保ちたい。

総コストの低減と資産所有を重視するなら → 「借入」

長期的に利用する資産で、自社のものとして保有したい。

金利の低い融資を受けられる見込みがある。

多少の事務負担は問題ない。

陳腐化の速さと柔軟性を重視するなら → 「リース」または「サブスクリプション」

数年で型落ちしてしまうパソコンやIT関連機器。

常に最新のバージョンを使いたいソフトウェア。

短期間だけ利用したい設備。

まとめ

資産導入における「リース」と「借入」は、それぞれに一長一短があります。

リースは「手軽さ」と「管理の楽さ」が魅力で、資金繰りや財務指標を重視する企業に向いています。

借入は「総コストの安さ」と「所有権」が魅力で、長期的なコストパフォーマンスを重視する企業に適しています。

どちらか一方が絶対的に優れているわけではありません。導入したい資産の性質(耐用年数や陳腐化の速さ)、自社の資金力、そして今後の事業計画などを総合的に考慮して、最適な選択を行いましょう。

また、仕入先の稟議のあげやすさからリース前提で話が進むこともありますので、担当者と事前に確認する必要があります。

この記事が、貴社の賢い設備投資の一助となれば幸いです。

初回面談は無料で実施させていただいておりますので、ぜひ大勝税理士事務所にお問い合わせください。

大勝税理士事務所:https://eo-acounting.jp/

お問い合わせ:info.okatsu@eo-tax.jp